Agrárexportunk januári nagyságrendje és növekedési erélye egy rekordév után – legalábbis első látásra – bizakodásra adhat okot, hiszen a kiviteli érték és a növekmény méltó folytatása az előző év utolsó havi exportjának. Kevésbé szívderítő azonban a kép, ha 2020 januárjához viszonyítjuk az ez évi januári mezőgazdasági kivitelt. Egy évvel ezelőtt ugyanis a koronavírus-járványnak még híre, hamva sem volt, így az idei agrárexport előző év azonos időszakához történő viszonyításával óvatosan ajánlatos bánni. A koronavírus-járvány akkor még ugyanis nem fagyasztotta le a világgazdaságot, és nem bénította meg a külpiaci aktivitást.

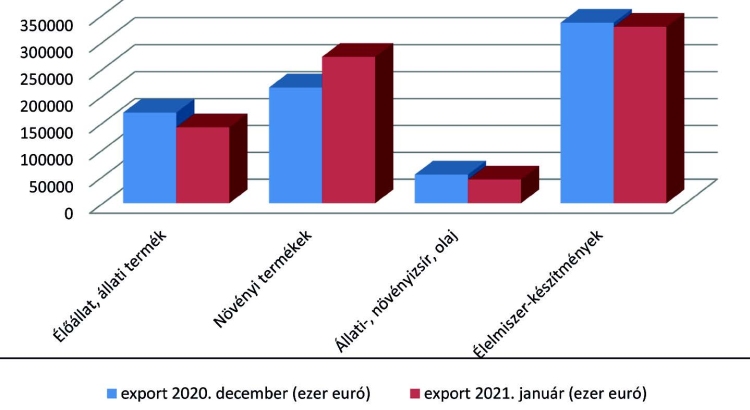

A magyar agrárkivitel 2021 januárjában biztatóan alakult, meghaladta ugyanis az előző évi (2020) decemberi kiviteli szintet, 12 millió eurós többletet mutatva. Az ördög azonban ez esetben is a részletekben bújik meg. A 800 millió euróhoz közelítő 2021. januári agrárexportunk, miközben összességében közel 1,6%-os bővülést mutat az előző év utolsó havi, decemberi exportértékhez képest, nem az általános fellendülés jegyeit viseli magán, hanem mindössze egy termékpálya kiugróan nagy kiviteli többletéhez kötődik, nevezetesen a növényi termékek exporttöbbletének köszönhető. A részletek az 1. grafikonon láthatóak.

1. grafikon. Decemberi és januári exportadatok összevetése. Megjegyzés: árufőcsoportok: élő állatok és állati termékek, növényi termékek, állati és növényi olaj, zsír, élelmiszer-készítmények, ital-, dohánytermékek

Legszembetűnőbb változásként említhető, hogy mind az élő állatok és állati termékek, mind az állati és növényi olaj, zsír termékek, mind pedig az élelmiszer-készítmények kivitele visszaesett. Ezzel szemben a növényi termékek exportja kiemelkedően magas, 26,4%-os exporttöbbletet ért el. A szépséghibája ennek a jelentős növényiexport-növekménynek, hogy az csak részben származott az export mennyiségi növekedéséből. Az extra növekmény túlnyomó hányada az árszínvonal emelkedéséből adódott. Az exportmennyiség ugyanis csak alig 5%-kal bővült, miközben az exportárbevétel bő negyedével nőtt, ami arra utal, hogy az exportáraink ebben a termékkörben számottevően javultak. Kutatva a jelenség hátterét az itt közölt összefüggésekre bukkanhatunk (lásd 1. táblázat).

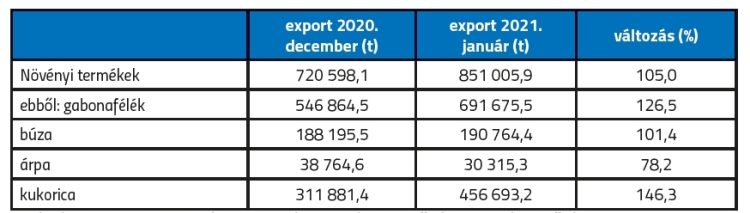

1. táblázat. Exportmennyiségek alakulása tonnában, a növényi termékek körében

Az exportmennyiségek alakulása tekintetében a kukoricaexport közel másfélszeres növekménye emelkedik ki magasan az exportra kerülő növényi termékek esetében, mégpedig úgy, hogy a kukoricakivitel a 2020. decemberi 312 ezer tonnás kiszállítással szemben ez év januárjában már megközelítette a 457 ezer tonnát. Hozzá kell tenni, hogy a növényi termékek exportmennyiségének relatíve gyengébb, „mindössze” 26,5%-os bővülése mögött a búzaexport stagnálás közeli állapota és az árpaexport jelentős, 20%-ot meghaladó visszaesése is meghúzódik, amennyiben a múlt év decembere és a 2021-es év januárja közötti exportmennyiségeket vetjük össze. Az exportérték alakulása némiképp más képet mutat, amiről a 2. grafikon adatai tájékoztatnak bővebben.

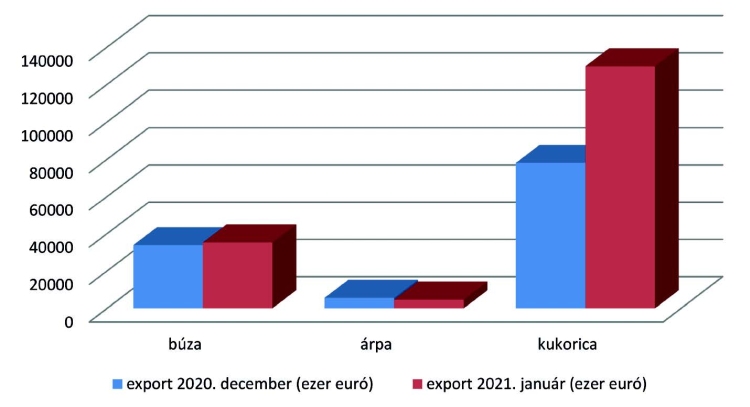

Az exportárbevétel alakulása a növényi termékek körében

Az exportárbevétel alakulását szemlélve még cifrább képet találunk, ami mögött az exportértékesítési átlagárak szélsőséges alakulása húzódik meg.

A gabonafélék exportjából származó exportárbevétel közel másfélszeres bővülése mögött egyértelműen a legjelentősebb árbevételt hozó, a gabonafélék exportjának háromnegyedét adó kukorica exportjának 66%-os bővülése áll, miközben a búza exportjának bővülése csak alig 4,5%-os. A kukorica és a búza exportjának bővülésével szemben az árpából származó exportárbevétel 2021 januárjában hozzávetőlegesen 17%-kal csökkent. Az exportmennyiségek és exportárbevétel közötti állapotkülönbségek mögött az exportértékesítési átlagárak eltérő alakulása húzódik meg.

A több elemből építkező (többek között szaporítóanyagok, dísznövények, a friss és mélyfagyasztott zöldség- és gyümölcstermékek, valamint szárítmányok, aszalványok, továbbá a gabonafélék termékköreit is magában foglaló) növényi termékek exportján belül az értékesítési átlagárak alakulására a két jelzett hónap tekintetében elsősorban a gabonafélék értékesítési kondíciói gyakoroltak pozitív hatást. Az összességében közel 7%-os átlagárnövekményen belül a gabonafélék exportátlagára összességében közel 15%-kal javult. Számottevő növekményt a kukorica esetében regisztrált a statisztika: a decemberi szinthez képest tonnánként 34 euróval javultak januárban a kukoricaértékesítés kondíciói. Konklúzióként is megfogalmazható e tekintetben, hogy amennyire rossz hír az állattenyésztés és az állattartás számára a takarmányárak emelkedése, annyira jó hír ez a növénytermesztők számára – kiváltképp a gabona-, ezen belül pedig a kukoricatermesztők – számára. Amennyire a terménypiaci előrejelzésekből kivehető, ez évben a szemes termények világpiaci árának ütemes emelkedésére lehet számítani. Jóllehet az év első hónapjának kiviteli adatai általában nem tekinthetők biztos alapnak az év egészét illető prognózis készítésére, annyi azonban kellő óvatosság mellett rögzíthető, hogy a gabonaexport – azon belül is elsősorban a kukorica – tekintetében kifejezetten jó év lehet a 2021-es esztendő. Ehhez a 2020-ban betakarított 8,5 millió tonnás kukoricatermés megfelelő exportárualapot képez, és a potenciális felvevőpiacaink állapota is tovább javulhat a járvány lecsengését követően. Hozzá kell tenni, hogy a magyar gabona iránti kereslet alakulására a fő felvevőpiacaink esetében a koronavírus-járvány első és második hulláma alatt sem lehetett túlzottan sok panasz. A legjelentősebb gabonapiacunknak számító Olaszországban például 2020ban 17%-kal tudtuk növelni eladásainkat, holott Olaszországot sem kímélte tavaly a koronavírus-járvány.

2. táblázat. Exportátlagárak alakulása 2020 decemberében és 2021 januárjában

2. grafikon. A növényi termékek exportszerkezetének exportárbevétel szerinti alakulása (2020. december és 2021. január)

Az olaszországi piaci folyamatokat elemző (CLAL) piackutató intézet legfrissebb – ez év áprilisi – jelentése szerint a világjárvány nem hagyta érintetlenül a világgazdaságot. Szinte mindenhol sérült a munkaerőpiac, nőtt az infláció és az államadósság, csökkent a gazdasági aktivitás. A múlt év második felében elindult, és ez év elejére egyre erőteljesebbé vált a takarmányárak emelkedése, ami a hús- és hústermékek áremelkedéséhez vezetett világszerte. Ami a takarmányár emelkedését illeti, az USDA (az USA Szövetségi Mezőgazdasági Hivatala) szerint a világ kukoricatermése a 2020/21-es időszakban ugyan az előrejelzettnél magasabb lesz (nevezetesen 1 137 millió tonnára becsülhető), de a kereslet ezt a többletet is meghaladja. A többlethez az indiai, a dél-afrikai és a bangladesi nagyobb termés is vastagon hozzájárul, miközben a legnagyobb kukoricatermelő országok (mint az USA, Kína és Brazília) kukoricatermése feltehetően szinten marad. A zárókészlet ugyanakkor ebben a periódusban a márciusi -5,1%-ról -6,3%-ra módosult, ami felhajtotta a kukorica világpiaci árát. A kukorica világpiaci ára a keresleti piac jegyeit mutatja, ami mögött, az elemzők szerint Kína rendkívül erőteljes gabonavásárlása húzódik meg.

3. táblázat. 2020. és 2021. januári exportadatok összevetése. Megjegyzés: árufőcsoportok: I. élő állatok és állati termékek, II. növényi termékek, III. állati és növényi olaj, zsír. IV. élelmiszer-készítmények, ital-, dohánytermékek

800 millió euróhoz közelítő havi exportteljesítmény mellett nincs semmiféle szégyenkeznivaló

Szója esetében, ha lehet, még drasztikusabb az előrejelzett készletszintcsökkenés. A zárókészlet az USDA előrejelzése szerint -12,8%-os, ami alapvetően a kínai készletfeltöltés intenzitásának a következménye, miközben a világ szójatermelésére hatást gyakorol, hogy a braziloknál1 millió tonnával több, az argentinoknál pedig fél millió tonnával kevesebb szójatermés várható. Az elemzők oknyomozó magyarázatai közül kiviláglik, hogy Kína rohamléptekben igyekszik az afrikai sertéspestis által megtizedelt sertésállományát (ami nem kisebb, mint a világ sertésállományának a fele) a pandémia elmúltával fejleszteni, amihez rendkívül jelentős takarmánykukorica- és szójavásárlásba kezdett. Kína – mint a világ legnagyobb takarmányfelhasználója – állandó nyomás alatt tartja mind a szója és származékainak, mind pedig a kukoricának a piacát. Ez az árfelhajtó hatás jelenik meg az idei évi kukoricaexportunk értékesítési áraiban is.

Klasszikus összehasonlító vizsgálat alapján 2020. januári szintjéhez képest a 2021. januári agrárexport mintegy 6%-os visszaesést mutat. Az éves összehasonlítás azonban, jelen esetben – nevezetesen a pandémia nyomása alatti miliőben – enyhén szólva is sántít. A 2020-as év első negyedéve külpiaci szempontból még pandémiamentes időszakként vonult be a gazdasági folyamatok történetébe. Emlékeztetőül ide kívánkozik, hogy a koronavírus-járvány – legalábbis nálunk – 2020 márciusának közepén robbant be, és váltott ki kormányzati reakciókat, de a lezárásokkal, korlátozásokkal terhelt időszak – legalábbis az év első negyedévére – negatív külpiaci következményekkel nem járt. Az áruk szabad áramlását és a szállításban részt vevők szabad mozgását a nemzeti korlátozó intézkedések sem nálunk, sem a szomszédos országokban – kiváltképp a legjelentősebb unióbéli agrárpiacaink esetében – nem érintették.

Az azonos időszakkal (januárt a januárral) való összevetés nem korrekt a járványérintettség eltérő helyzete miatt. Ennek ellenére érdemes egy pillantást vetni ezekre a metodikailag korrekt, de a valóságot távolról sem szimuláló, klasszikus összehasonlító adatokra is, abban a reményben, hogy a későbbiek folyamán tisztul a kép, és az idő előrehaladtával valóban sort keríthetünk a „hasonlót a hasonlóval” történő viszonyításra. Az összességében 6,6%-os exportcsökkenés mögött valamennyi termékfőcsoport termékeinek exportja visszaesést mutat az előző év azonos időszakához képest. A legjelentősebb, közel 17%-os visszaesést a 2020 teljes időszakában gyengélkedő élőállat- és állati termékek exportja mutatja, de közel ekkora (mintegy 16%-os) visszaesés jellemzi az állati és növényi zsír, olajtermékek exportját is, amihez 2020 későbbi időszakában vastagon hozzájárult a gyenge repce- és átlag alatti napraforgótermés is. Lényegesen kisebb mértékű (3,7%-os) az élelmiszer-készítmények kivitelének visszaesése, és ennél is kisebb (alig 2,3%-os) a növényi termékkivitel exportárbevételének a csökkenése. Hozzá kell tenni, hogy – szem előtt tartva a korábban említett összefüggéseket –egy 800 millió euróhoz közelítő havi exportteljesítmény mellett nincs semmiféle szégyenkeznivalója a magyar agrár- és élelmiszeriparnak.

ÖSSZEÁLLÍTOTTA: SZABÓ JENŐ