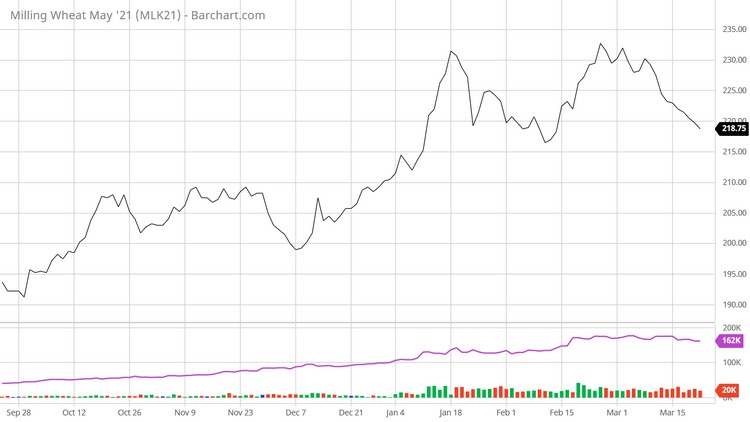

Az elmúlt néhány hónapban soha nem látott áremelkedés indult el a világpiacon, mely kedvező értékesítési helyzetet teremtett a magyar termelőknek.

Havonta, hetente, naponta dőltek meg a korábbi árcsúcsok

A végeredmény azonban több egymást erősítő tényező, folyamatosan egymásra épülő trend hatására alakult ki. A magyar búza- és kukoricaárakat a világpiaci árak növekedésén túl a forint gyengülése is emelte. Ritka történelmi pillanat az, amikor 80 ezer forint az euróról átváltott francia búza és a fekete-tengeri kukorica ára tonnánként.

Az alaphelyzetet időjárási tényezők okozták: szárazság a Fekete-tenger régiójában, melynek következménye a kínálati oldal fundamentumát rogyasztotta meg. Alacsonyabb árpa- és búzatermésátlag, és millió tonnás kiesések napraforgóban és kukoricában, valamint a lokális logisztikai problémák és a bevezetett orosz exportvámok.

A déli féltekén egyik legfontosabb tényező a La Nina időjárási jelenség volt, mely mostanra gyengült ugyan, de még képes lesz befolyásolni az elkövetkező heteket, esetleg hónapokat. Azt sem szabad elfelejteni, hogy amikor gyengül, esetleg egy rövid időre akár állandóra átlendül a másik oldalra – egy El Nino időjárási jelenségbe –, akkor megint szélsőséges időjárási jelenséget hoz a fő termelőrégiókba.

MATIF BÚZA nearby (Ft/tonna)

Fontos tényező az egész világpiacra kiterjedő kínai „óriás” igen erős és tartós felvásárlása

A kínai állami beszerzővállalatok vettek szóját az amerikai földrészről, repceolajat Európából, kukoricát Ukrajnából stb. Régóta ismert hatás hogy a kínai vásárlás garancia a jelentős áremelkedésre, akármilyen árucikket is nézünk.

A magyarországi és a szűkebb régióbeli árviszonyok tekintetében nagy szerepe volt a szűkös átmenőkészletnek, hiszen a 2019-es terményeket a gazdák szinte maradéktalanul értékesítették, így a 2020-as betakarítás üres raktárakkal kezdődött. Az árak növekedését elősegítette a gyenge EUR/HUF keresztárfolyam is, de a legnagyobb emelkedést az okozta, hogy minden irányból erős kereslet mutatkozott a magyar gabona iránt, így az exportvolumenek igen megnövekedtek. Az áru kiáramlását nem hátráltatták logisztikai problémák, mint például vagonhiány vagy a dunai alacsony vízállás. Ez a kereslet 2021 márciusára stabilizálódott, a nagy volumenű szerződések megköttettek, további élénk kereskedésre és áremelkedésre már nem számíthatnak az eladók.

Fekete-tenger nearby (Ft/tonna)

A 2020/21-es marketingszezonban a trendek eredményeként „bullish” piac alakult ki

A piac haszonélvezői voltak a magyar gazdák, hiszen terméskiesés őket nem sújtotta, ezen túlmenően az áremelkedés, valamint a forintgyengülés együttes hatására rekord nyereséges évet zárhattak. Az első féléves eladások többletjövedelme pedig a tavaszi inputbeszerzéseket segíti.

A kérdés az, hogy meddig tart ki ez a bullish piac? Tudnivaló, hogy minden fő trend mellett elindul egy altrend, ami az áresés irányában hat. Ilyen tényező az, hogy a növekedik a vetésterülete a nyereséges növényeknek, ami a kínálat növekedéséhez vezethet. A keresleti oldalon a magas árak drágítják a feldolgozott termékeket, ami a vásárlások csökkenéséhez vezet. Az árcsökkenés törvényszerűen bekövetkezik a piac szabályai szerint, csak a napját nem tudjuk. A tőzsdén erre a pillanatra kötnek kontraktusokat a spekulánsok, a felhasználók és a termelők.

Vegyük számba ezeket a tényezőket a gabona piacán:

- Már látszik, hogy búzából kevesebbet vetettünk, a hivatalos adatok szerint 927 ezer ha-t, ami elmarad a sokéves átlagtól.

- A vetések állapota vegyes képet mutat, hiszen a vetés időszakában az időjárás nem volt ideálisnak mondható.

- Az árpa vetésterülete enyhén növekedett (248 ezer ha, a tavalyi 238 ezer ha után).

- Ami az árakat illeti: történelmileg a legmagasabb szintről indulnak az előre kötéses árak. Ez azt jelenti, hogy árpát 53-55 ezer forint körül, búzát 60-63 ezer forinton és új termésű kukoricát 55-58 ezer forintos áron lehet értékesíteni.

- A tavaszi időszak, a kukorica és a tavaszi árpa vetése még előttünk áll, így meglepetéseket az időjárás okozhat az elkövetkezendő néhány hónapban.

- Egy jó összeurópai termés csökkenő árakat okozhat, így érdemes megfontolni azt, hogy a jelenlegi magas árakon bebiztosítsuk az árbevételt a termés egy részének lekötésével.

A kérdés az, hogy meddig tart ki ez a bullish piac?

Vegyük számba ezeket a tényezőket az olajosnövények piacán:

- Az egész olajnövény-komplexumot meghatározza az ó termésben tapasztalható feszültség:

- alacsony EU-repcekészlet (800 ezer tonna),

- a kínai repceolaj-vásárlások tovább húzták az EU-piacot felfelé,

- Kanadában szintén csökkennek az ó kanolakészletek,

- az USA-ban már nincs szója-exportfelesleg,

- a napraforgóolaj ára az eget karcolja (1 700 USD 6port 2021 vs 700 USD 6port 2020).

- A tavalyinál magasabb ausztrál termés hatása sem jelentkezik a piacon.

- Brazíliában az esős időjárás jelentett problémát, csúszott a szója aratása, akadozott az export. Március második felétől azonban az export felgyorsulását várják a piaci szereplők.

- Argentínában a szárazság miatt romlott a szója terméskilátása, bár ezen az esősre forduló időjárás javíthat még.

- A malajziai pálmaolaj-termelés mélyponton.

- Úgy tűnik, a piac a jó hírekről nem hajlandó tudomást venni, egységesen emelkedő ártrendet látunk a piacon.

- Az európai napraforgó esetében az első előrejelzések alapján nőni fog a világ kibocsátása, Oroszországban rekord vetésterület várható.

- Az EU repce 2021. évi termés-előrejelzés (17,5 M t) némileg magasabb az ideinél (17,1 M t), azonban az alacsony átmenő készlet nem ad okot derűlátásra.

- Magyarországon a HO napraforgó veszített népszerűségéből, aránya várhatóan csökken (25% körül lesz).

- A felhasználók nem akarnak a 2020/21-es szezonhoz hasonlóan járni, nagy lendülettel, egymásra licitálva vásárolják mind az idei termésű repcét, mind a napraforgót.

Mint látható, nagyon sok tényező hatására alakul majd ki a tényleges piaci ár, a valóság. Varázsgömbje senkinek nincs, ezért fontos a piac folyamatos monitorozása és a helyzetfelismerés alapján időben meghozott döntés.

Sok tényező hatására alakul ki a tényleges piaci ár

A kérdés most igazán az, hogy milyen időjárásnak nézünk elébe tavaszra mind a fő termelési régiókban, mind Magyarországon. Egyelőre egy enyhének mondható tél volt, csapadék pedig több volt a tavalyinál az első három hónapban. Ahhoz azonban, hogy a magas árakon eladott szerződések ne csak „papír” szerződések maradjanak, meg kell termelni a terményt. A most aktuális tavaszi munkákat el kell végezni, műtrágyázni, vegyszerezni és vetni kell, hogy legyen mit eladni. Az IKR Agrár Kft. inputüzletágai ebben az Önök rendelkezésére állnak szaktanáccsal, áruval. A terményüzletág pedig közvetíti partnerei felé az aktuálisan elérhető legjobb árakat.

SZERZŐ: OTROK GYÖRGY TERMÉNYÜZLETÁG-IGAZGATÓ • IKR AGRÁR KFT.

Forduljanak hozzánk bizalommal!