Adózási kérdések a kertészeti ágazatban

Az elmúlt években számos fórumon lehetett hallani az agráriumot érintő áfacsalások magas mértékéről. Az utóbbi időszakban a jogalkotói szándék egyértelműen a mezőgazdasági áfacsalások visszaszorítására is irányult.

Az Európai Unió becslései alapján Magyarországon az áfacsalások mértéke jelentősen csökkent – ugyanakkor, a becslések szerint a kertészeti ágazatot a csalások még mindig nagymértékben érintik és károsítják. Egyes feltételezések szerint az elmúlt évek ezen ágazatokat érintő, társadalompolitikai célú rendelkezései (pl. sertéshús, tej, baromfihús, tojás áfájának 5 százalékra csökkentése) azzal a hatással is jártak, hogy ezek miatt a kertészethez „pártoltak át” az eddig más agrárágazatokban tevékenykedő áfacsalók, tekintettel arra, hogy az erre a szektorra vonatkozó, specifikus csalásellenes intézkedések meghozatala még nem történt meg, a gyümölcsök és zöldségek értékesítésére továbbra is 27%-os áfa alkalmazandó.

A jogalkotó és az adóhatóság elmúlt évekbeli számos törekvése (gondoljunk csak például az online számla bevezetésére) arra irányult, hogy az áfacsalások mértékét visszaszorítsa, és a gazdaságot fehérítse. Ezek a törekvések jelentős eredménnyel jártak ezidáig is, ennek ellenére azonban a csalások mértéke az agráriumban még mindig magasra becsült a gazdaság többi ágazatához képest.

Ezek a körülmények hozzájárulhattak a kertészet jelenlegi nehéz helyzetének kialakulásához. Az ágazati szakmai szervezetek szerint ugyanis a támogatások és pályázatok ellenére évről évre csökken a hazai zöldség- és gyümölcstermelés, elsősorban az áfacsalással leginkább érintett importtermékek arányának növekedése miatt.

Hogy hogyan javítható mégis a magyar termelők versenyképessége ebben a nehéz helyzetben? Jelen cikkünkben bemutatjuk az importtermékekkel kapcsolatos adócsalások legjellegzetesebb ismertetőjegyeit, valamint kitérünk egy olyan adómegtakarítási lehetőségre is, amely az ágazati szereplők nagy része számára elérhető lehet a hatékonyabb termelés elősegítése céljából.

Itt az áfa, hol az áfa? – a körhintacsalás

Az egyik legjellemzőbb, komplex áfacsalási módszer, az ún. körhintacsalás problémája Magyarország 2004-es Európai Unióhoz történő csatlakozása óta vált aktuálissá, és az azóta eltelt években – mint ahogy az a hazai kertészeti ágazat esetében is valószínűsíthető – feltételezhetően egyre jelentősebb károkat okoz minden tagállamban.

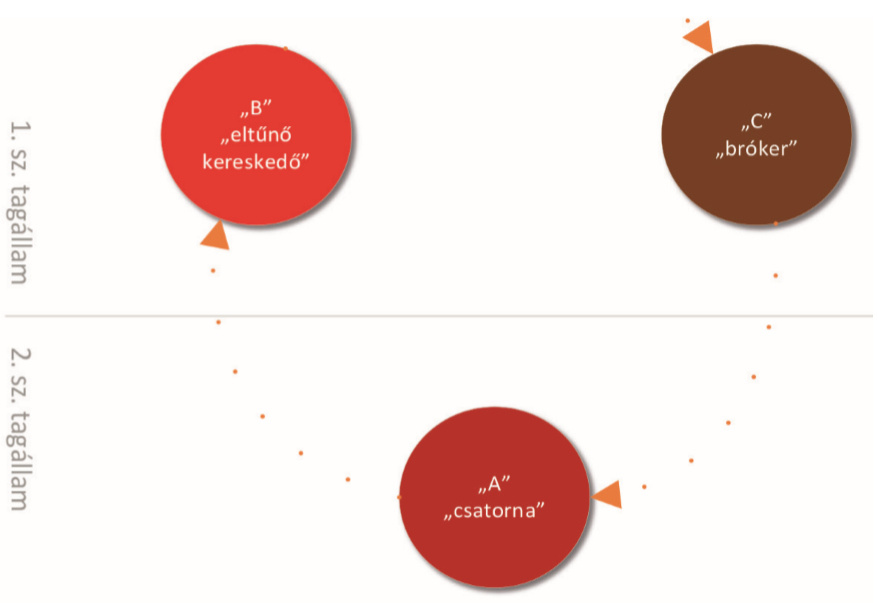

A körhintacsalás egy legalább háromszereplős ügylet, amelynek során az egy európai uniós tagállamban működő „A” vállalat („csatorna” vállalat) adómentes, Közösségen belüli termékértékesítést végez, egy másik tagállambeli „B” vállalat („eltűnő kereskedő”) részére. „B” vállalat a „C” vállalat részére történő értékesítés során felszámítja az értékesítést terhelő (tagállami belföldi) áfát, és beszedi azt „C”-től, de csalárd szándékkal nem fizeti meg a költségvetés felé. A „C” a „B”-től történt beszerzésen felszámított, rá áthárított áfaösszeget levonásba helyezi. A fentiek következtében a „C” által „B” részére megfizetett áfa összege kiesik a költségvetési bevételek közül.

A „B” és „C” vállalat közötti ügyletek elfedésére a terméket gyakran közbeékelt, „buffer” társaságo(ko)n keresztül értékesítik, amelyek jellemzően nincsenek tudatában annak, hogy egy adókijátszó láncban vesznek részt.

A „hiányzó/eltűnő kereskedőként” működő „B” tehát áfafizetési kötelezettséget nem teljesít, általában áfabevallást sem ad be, és jellemzően egy idő után fantomizálódik (pl. cég tulajdonjogának hajléktalan személyekre történő ruházása által). A bróker „C” a „B”-től szerzi be a terméket belföldi termékbeszerzés keretében (mivel szintén a „B”-vel egy tagállamban működik), és jellemzően Közösségen belüli adómentes termékértékesítést végez, amelynek következtében folyamatosan áfavisszaigénylő pozícióban van.

Az „A” társaság, azaz a csatorna, mindig az „eltűnő kereskedőtől” és a „brókertől” eltérő EU-tagállamban végzi tevékenységét. Jellemző, hogy a Közösségből beszerzett termékeket egyúttal a Közösség másik tagállamába (gyakran ugyanoda) értékesíti (vissza), aminek következtében állandó visszaigénylő (gyakorlatilag neutrális) pozícióban van. Ebben a pozícióban mind csalárd, mind jogkövető társaságok megjelenhetnek.

A körhintacsalásban aktívan résztvevő „B” az elcsalt áfát többek között arra használhatja fel, hogy nyereségességét növelje, és így a piaci árszint alatt kínálhassa termékeit, jelentősen hátrányos helyzetbe hozva ezzel a jogkövető piaci szereplőket.

Erre a csalási módozatra egyébként a résztvevők gyors cserélődése jellemző, ill. a már említettek szerint a csalárd „B” fantomizálódása, eltűnése, illetve kiüresítése.

A fentieken túl szükséges megjegyezni, hogy a körhintacsalás felderítése rendkívül nehéz feladat több ok miatt is: egyrészt a már említettek szerint a szereplők gyakran cserélődhetnek, eltűnhetnek, másrészt a felderítéshez több tagállam célzott, rendkívül gyors együttműködésére lehet szükség. Szükséges hozzátenni továbbá, hogy egyes esetekben előfordulhat, hogy az adóhatóság a láncban jogkövető társaságként eljáró adóalany adóvizsgálata kapcsán deríti fel a körhintacsalást. Az egységes európai bírósági és magyar kúriai joggyakorlat tükrében az ilyen jogkövetően eljáró társaságok áfalevonási jogát alapvetően nem lehet megtagadni, kivéve abban az esetben, ha az adóalany tudott az adókijátszásról vagy tudnia kellett volna róla. A gyakorlati tapasztalatok alapján az adóhatóság számos adóellenőrzés esetében bizonyos körülmények miatt arra a következtetésre jut, hogy a vizsgált adózónak tudnia kellett volna a beszállítója – vagy a beszállítójának a beszállítója – által elkövetett áfacsalásról.

1. ábra. A körhintacsalás alapmodelljét az ábrán szemléltetjük

Az egyik legjellemzőbb, komplex áfacsalási módszer, az ún. körhintacsalás problémája Magyarország 2004-es Európai Unióhoz történő csatlakozása óta vált aktuálissá

Ilyen körülmény lehet többek között: ha vezetői szinten személyi „összefonódások” tapasztalhatók a vizsgált cég és a beszállítója között, ha a beszállító nem rendelkezik „megfelelő személyi és tárgyi körülményekkel” (például egy kereskedést végző társaság nem rendelkezik saját raktárral), ha a megrendelések nem írásban, hanem telefonon történtek, ha az ügyletek ellenértékét készpénzben vagy külföldi devizában egyenlítették ki, illetve ha újonnan alapított cégek vesznek részt az adásvételben. A gyakorlatban előfordul, hogy a hasonló adóellenőrzési eljárások során hosszas egyeztetés szükséges az eljáró adóhatósággal az adott társaság prudens eljárásának alátámasztása kapcsán. Ezt elkerülendő, az adóhatóság jelenlegi gyakorlata alapján elsősorban annak bizonyítása szükséges a jogkövetően eljáró társaságok esetén az áfalevonási joguk alátámasztása érdekében, hogy a partnereik kiválasztásakor kellő körültekintéssel jártak el (pl. beszállítóikat a publikusan elérhető adatok alapján ellenőrizték, és ezt az ellenőrzést dokumentálták is).

Alternatíva a jövedelmezőség javítására: jelentős potenciális adókedvezmény

Az adócsalások a fentiek szerint rendkívül nehéz helyzetbe hozzák a jogkövető magyar termelőket. Ennek a helyzetnek az orvoslására számos eszköz szóba jöhet: ezek közül mindenképpen kiemelendő a termelők, kertészetek hatékonyságának javítása, amely elsődleges cél lehet a versenyképesség elősegítése érdekében. A hatékonyság javítását célzó beruházások megtételét az adószabályok is jelentősen elősegíthetik: 2017-től elérhető ugyanis az energiahatékonysági célokat szolgáló beruházások társasági adókedvezménye.

2017-től elérhető az energiahatékonysági célokat szolgáló beruházások társasági adókedvezménye

Bár az említettek szerint már 2017 óta van lehetőség igénybe venni az új típusú társasági adókedvezményt, tapasztalataink szerint a viszonylag rugalmas szabályok ellenére is meglehetősen kevesen élnek ezzel a nagyszerű lehetőséggel.

Mik a főbb jellemzői az energiahatékonysági célokat szolgáló beruházások, felújítások után igénybe vehető társasági adókedvezménynek? A kedvezmény az energiahatékonysági célokat szolgáló beruházások, illetve felújítások költsége alapján vehető igénybe, területi korlátozás nélkül. Az adókedvezmény mértéke az elszámolható költség akár 30-45 százaléka is lehet a beruházás, felújítás helyszínétől függően. Az adókedvezmény legfeljebb a számított társasági adó 70 százalékáig vehető igénybe. A támogatás hat adóév alatt érvényesíthető, legkorábban a beruházás üzembe helyezésének adóévében. Milyen beruházások, felújítások jogosíthatnak fel az energiahatékonysági adókedvezmény igénybevételére?

A kedvezményezett körbe bevont energiahatékonysági célokat szolgáló beruházásnak minősül az az energiahatékonyság-növekedést eredményező beruházás, illetve felújítás, amely az energiafogyasztás csökkenését eredményezi. Az energiahatékonyság nagyon széleskörűen értelmezendő, minden olyan beruházás, felújítás adókedvezményre jogosíthat, amely legalább részben energiahatékonysági célt szolgál. Az agrárium, illetve a kertészet területén számos ilyen beruházás elképzelhető, pl. szigetelés, fűtési, hűtési, világítási, szellőzési, szárítási rendszerek korszerűsítése, új, energia hatékonyabb munkagépek beszerzése stb. Az energiahatékonysági célú beruházás, felújítás társaságiadó-kedvezménye a fentiek szerint rendkívül kedvező hatással lehet az adópozícióra, és így akár meghatározó szempont lehet a beruházások, felújítások megtérülésének tervezése során. Kifejezetten javasolt tehát a tervezett beruházásokat abból a szempontból is megvizsgálni, hogy azokhoz kapcsolódhat-e ez a jelentős adókedvezmény, illetve javasolt már a projekt tervezésének kezdetétől figyelembe venni a kedvezmény eléréséhez szükséges adminisztratív feltételeket.

Bízunk benne, hogy cikkünkben számos, az adócsalásokkal kapcsolatos kérdést tisztáztunk, és írásunk hozzásegíti a jogkövető magyar termelőket a csalárd szándékkal működő társaságok korai felismeréséhez és elkerüléséhez, illetve a jövőbeli beruházásokkal kapcsolatos adókedvezmények azonosításához.

SZERZŐ: DR. PALKOVITS BARBARA MENEDZSER • PWC MAGYARORSZÁG KFT.